Pengiraan Cukai Perniagaan Milikan Tunggal

Smeinfo Memahami Percukaian

Smeinfo Memahami Percukaian

Perniagaan Cukai Anda Faq

Perniagaan Cukai Anda Faq

Smeinfo Memahami Percukaian

Perniagaan Cukai Anda Faq

Pengertian undang undang milik tunggal.

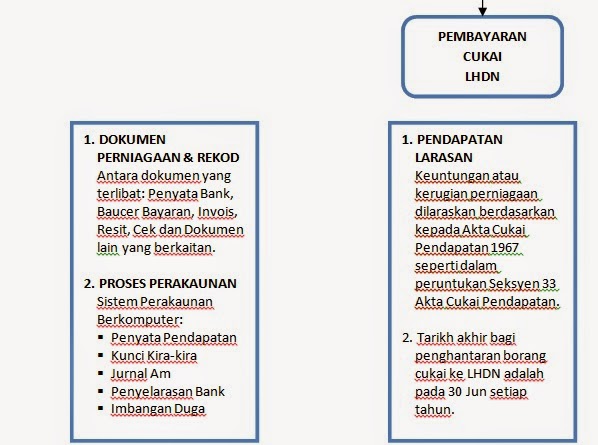

Pengiraan cukai perniagaan milikan tunggal. Melalui penyata kewangan yang telah disediakan bagi pemilik perniagaan milikan tunggal akan mengisi borang cukai iaitu borang b manakala perkongsian akan mengisi borang p. Perniagaan milikan tunggal perkongsian pertubuhan koperasi templat sme hebahan taxonomy februari 2019 bermula tahun taksiran 2019 tahun 2019 telah dibuka untuk pengujian helaian kerja berdasarkan borang nyata tahun taksiran 2015 penghantaran helaian kerja pengiraan cukai oleh pembayar cukai yang terpilih untuk diaudit. Perkongsian meliputi sebarang bentuk kerjasama antara dua atau lebih pihak bagi menyatukan hak kuasa tenaga kerja atau kemahiran dalam menjalankan perniagaan dan mewujudkan perkongsian keuntungan. 1 saya telah mendaftar satu syarikat milikan tunggal dengan ssm pd awal tahun 2011.

Oleh kerana ia adalah milik individu maka pemilik perniagaan mempunyai kuasa atau hak mutlak untuk mengawal perjalanan dan operasi perniagaannya sama ada dari segi keuntungan hutang dan juga bebanan perniagaan. Individu yang menjalankan perniagaan secara perseorangan. Adakah kenyataan ini benar. Oleh sebab perniagaan milikan tunggal dimiliki oleh seorang pemilik sahaja pengurusannya menjadi lebih mudah.

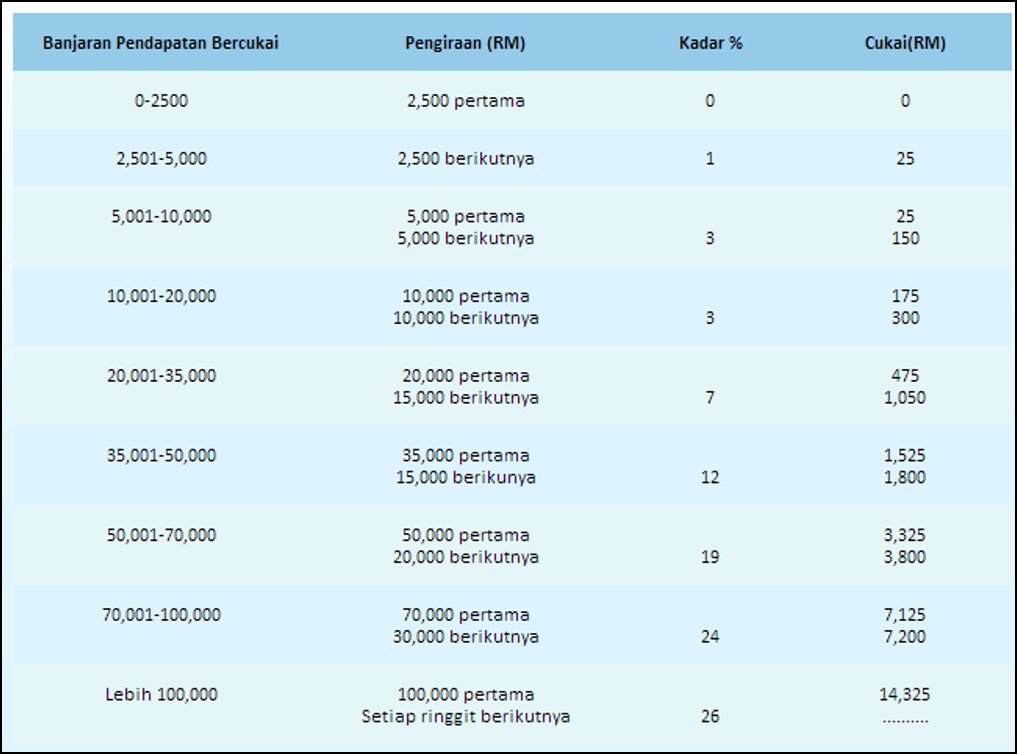

Milikan pemilik tunggal atau persendirian. Kita sering diberitahu jika mendaftar perniagaan milikan tunggal akan dikenakan cukai pendapatan maksimum 28 berbanding syarikat sendirian berhad pada kadar 24. Sebelum memulakan perniagaan anda perlu tahu struktur model perniagaan mana yang akan membantu tujuan anda. Assalamualaikum saya mempunyai sebuah syarikat enterprise yang telah didaftarkan pada tahun 2010.

Daripada sudut undang undang perniagaan milikan tunggal dikawal selia oleh akta pendaftaran perniagaan 1956 akta 197 dan kaedah kaedah pendaftaran perniagaan 1957. Perniagaan milikan tunggal sama maksudnya dengan perkataan milik tunggal iaitu perniagaan yang mempunyai seorang pemilik sahaja. Ia lazimnya melibatkan perniagaan kecil kecilan. Seksyen 4 akta pendaftaran perniagaan 1956 mentakrifkan perniagaan tunggal sebagai perniagaan yang ditubuhkan dipunyai dibiayai dari segi kewangan dan pengurusannya dikendalikan oleh seorang individu sahaja.

Pendapatan hasil dari perniagaan milikan tunggal perlu dikira sebagai cukai pendapatan individu. Bagi perniagaan milikan tunggal dan perkongsian mereka perlu tutup akan penyata kewangan pada setiap 31 disember. Laporan akaun perniagaan perlu disediakan bagi tujuan pengiraan cukai pendapatan ini. Milikan tunggal bekerja sendiri.

Pada minggu lalu saya telah diberikan surat oleh pihak lhdn untuk mengemukakan penyata kewangan pengiraan cukai dokumen sokongan bagi tahun 2011 2012 2013.

Smeinfo Memahami Percukaian

Betulkah Pendapatan Tinggi Cukai Juga Tinggi Wahi Abd Rashid

Http Www Hasil Gov My Pdf Pdfam Xbrl 1 28112019 Pdf

Format Rancangan Perniagaan Rp

Perniagaan Cukai Anda Faq

Cukai Pendapatan Panduan Lengkap Update 2020

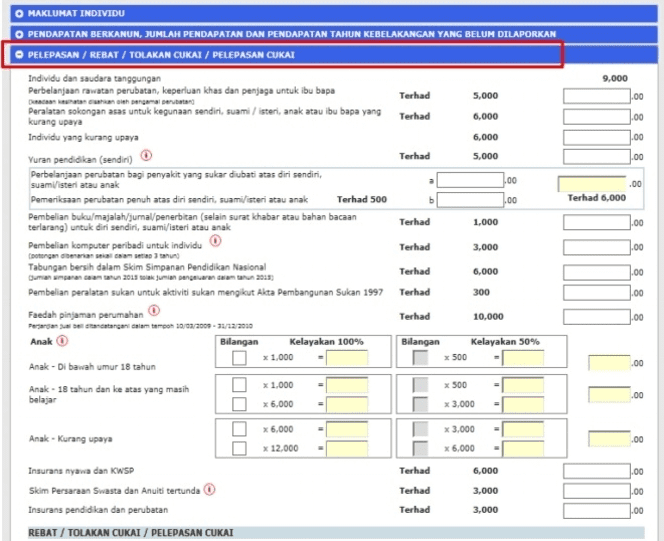

Soalan Lazim Borang B Lembaga Hasil Dalam Negeri

Smeinfo Memahami Percukaian

Modul 7 Penyata Kewangan Milikan Tunggal Tanpa Pelarasan

Cara Isi E Filling Eborang Online Cukai Pendapatan Lhdnm

Cukai Pendapatan Individu Yang Hidaal Management Services Penyediaan Akaun Percukaian Facebook

Http Www Hasil Gov My Pdf Pdfam Faqb Pdf

Topik 3 Aspek Aspek Perundangan Entiti Perniagaan Only You My Law